Bravo en breve

Una deuda en mora puede afectar tu historial crediticio desde que el acreedor reporta el incumplimiento a las centrales de riesgo, después de la notificación previa correspondiente. Esto puede dificultar el acceso a nuevos créditos, tarjetas y financiamientos, por eso actuar a tiempo es clave para reducir el impacto.

Ahorra hasta -50% en tu deuda con Bravo

En Colombia, como en prácticamente cualquier país, una deuda afecta tu historial crediticio desde el momento en que se genera una mora y la entidad acreedora reporta la información a las centrales de riesgo. Este registro influye directamente en las decisiones que toman bancos, financieras y comercios al evaluar nuevas solicitudes de crédito.

Conocer este proceso desde el inicio ayuda a las personas a actuar con mayor claridad cuando surgen dificultades con los pagos.

En Colombia, las centrales de riesgo como Datacrédito recopilan y actualizan mensualmente los datos sobre el comportamiento de pago de las personas. Cuando una obligación entra en mora, el acreedor debe enviar una comunicación previa al deudor.

Solo después de transcurridos 20 días calendario desde esa notificación se puede activar el reporte negativo. Este mecanismo busca dar oportunidad de regularizar la situación antes de que el dato quede registrado de forma permanente en el historial.

¿Qué es el historial crediticio?

El historial crediticio resume años de comportamiento financiero. Los pagos cumplidos generan información positiva que permanece de manera indefinida y fortalece el perfil ante las entidades. Por el contrario, los atrasos activan reportes negativos que reducen el puntaje crediticio y limitan el acceso a nuevos productos financieros, como préstamos, tarjetas o financiamientos a plazos.

Sigue leyendo porque en este artículo te explicaremos de forma detallada el proceso completo, los tiempos establecidos y las alternativas que existen para quienes enfrentan deudas en mora.

El proceso de reporte de una deuda en mora

Cuando se deja de pagar una cuota de un crédito, tarjeta de crédito, financiamiento de bienes o cualquier otra obligación reportable, inicia el período de mora. Las entidades deben notificar al titular de la deuda sobre el incumplimiento.

El reporte negativo no surge de forma inmediata ni automática. Esta protección evita que retrasos cortos afecten de manera desproporcionada el historial de una persona. Una vez registrado el dato, las centrales lo incorporan al perfil y las instituciones lo consultan para calcular el riesgo al momento de evaluar solicitudes.

Datacrédito y otras centrales de riesgo actualizan la información de manera mensual. Por eso resulta útil consultar el propio reporte de forma periódica para verificar que los datos correspondan a la realidad actual. La Superintendencia Financiera vigila que las entidades cumplan con las reglas de notificación y reporte.

Plazos de permanencia de la información negativa

- Los reportes negativos tienen tiempos máximos de permanencia en las bases de datos. Estos plazos varían según se pague o no la obligación y según la duración de la mora.

- Si se paga la deuda y la mora duró menos de dos años, el reporte negativo permanece por un tiempo igual al doble de la mora, contado a partir de la fecha de pago.

- Cuando la mora es igual o superior a dos años, el plazo máximo de permanencia es de cuatro años desde la fecha en que se realiza el pago.

- Si la deuda no se paga, el dato negativo puede permanecer hasta ocho años contados desde el momento en que entró en mora la obligación.

La permanencia del reporte se calcula de forma exacta según los plazos establecidos. Las centrales están obligadas a eliminar los datos negativos una vez cumplidos estos tiempos. En caso de que un reporte permanezca más tiempo del permitido, la persona puede solicitar su corrección.

La información positiva, en cambio, no tiene límite de tiempo y contribuye a mejorar el puntaje con el paso de los años cuando se mantienen los pagos al día.

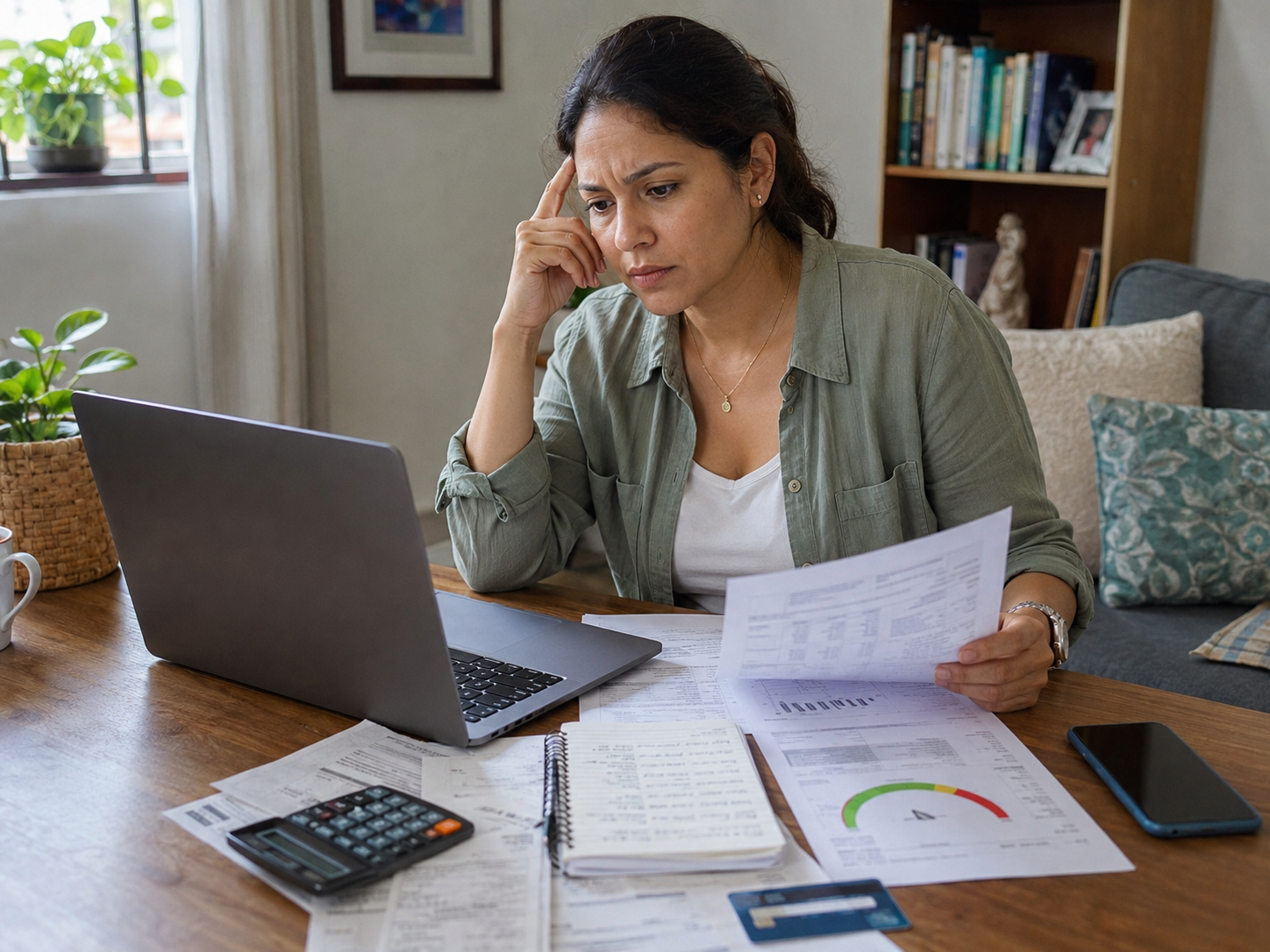

Consecuencias prácticas en el día a día

Un historial crediticio con reportes negativos por deudas genera efectos concretos. Las entidades financieras revisan las centrales antes de aprobar cualquier operación, lo que hace más difícil obtener nuevos créditos, renovar tarjetas o acceder a financiamientos para vivienda, vehículo o estudios.

Incluso las compras a plazos en establecimientos comerciales pueden verse limitadas. En algunos casos, el puntaje bajo también influye en procesos de selección de personal que requieren revisión de antecedentes financieros. Esta situación puede crear un ciclo en el que resulta más complicado salir adelante si no se atiende con prontitud.

Mantener los pagos al día sigue siendo la forma más directa de evitar estos efectos. Cuando aparecen dificultades, contactar al acreedor para negociar o explorar opciones estructuradas permite reducir el tiempo de impacto en el historial.

Opciones para enfrentar las deudas en mora

Las personas que acumulan varias obligaciones tienen alternativas para reorganizar sus compromisos financieros. Una de ellas consiste en seguir un plan estructurado que permita liquidar deudas de manera ordenada.

Nosotros en Bravo acompañamos a quienes tienen deudas en mora con un proceso que inicia con un análisis de su situación financiera actual. Con más de 16 años de experiencia y presencia en varios mercados de América Latina y Europa, hemos apoyado a cientos de miles de personas que buscaban recuperar el control de sus finanzas.

En Bravo elaboramos un plan de pagos ajustado a la capacidad real de cada usuario, se llevan a cabo negociaciones con los acreedores y trabajamos en la liquidación de las obligaciones. Si quieres saber más da click en este enlace.

Recuerda que una deuda afecta el historial crediticio de manera importante, pero existen límites claros y mecanismos de protección. Revisar el reporte en Datacrédito de forma gratuita constituye el primer paso recomendado. Actuar con oportunidad, ya sea mediante el pago directo o mediante soluciones organizadas, reduce el impacto a largo plazo y facilita la reconstrucción de un perfil crediticio sólido.

Si estás buscando apoyo para salir de deudas, manejar una deuda vencida o construir una estrategia para mejorar tu salud financiera, en Bravo Colombia puedes conocer más.